کریم وزیری / کارشناس امور مالیاتی چاپخانهها

کریم وزیری / کارشناس امور مالیاتی چاپخانهها

یکی از مالیاتهایی که تقریبا تمامی اصناف و شرکتها با آن سر و کار دارند و مجبور به محاسبه و پرداخت ماهانه آن هستند مالیات حقوق کارکنان است. طبق ماده ۸۲ قانون مالیاتهای مستقیم:

“درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجام یافته بهصورت نقد یا غیر نقد تحصیل می کند مشمول مالیات حقوق است.”

همانگونه که از متن قانون استنباط می شود، تمام افرادی که از شخص دیگر حقوق یا مزد یا هرگونه درآمدی کسب می کنند مشمول مالیات می باشند و کارفرما موظف است مالیات متعلقه را از پرداختی کسر و به حساب مربوطه در سازمان مالیاتی واریز نماید. لیکن در تداول امروز، شرکتها و موسسات معمولاً فقط مالیات حقوق را از کسانی کسر می کنند که بهصورت مستمر و بهعنوان کارگر و کارمند در موسسه مشغول به فعالیت هستند و در لیست بیمه اسامی آنها ذکر شده است. شاید یکی از دلایلی که ما نمی توانیم از افراد طرف قرارداد خود مثل مشاوران ، تعمیرکاران و غیره مالیات کسر کنیم این باشد که مجموعه درآمدهای آنها برای ما قابل شناسایی نیست ولی قانون برای آن نیز تدابیری اندیشیده است که در ذیل به آن اشاره می شود.

طبق ماده ۸۴ قانون، معافیت مالیات بر درآمد سالانه مشمول مالیات حقوق از یک یا چند منبع، هر ساله در بودجه سنواتی مشخص می شود. برای مثال در سال ۱۴۰۰ میزان معافیت مالیاتی سالانه ۴۸۰،۰۰۰،۰۰۰ ریال تعیین شده است. این بدان معناست که مجموع درآمدهای کسب شده شما از مدخل حقوق یا هر گونه منبعی تا این میزان معاف و مابقی آن طبق ماده ۸۵ مشمول مالیات خواهد بود.

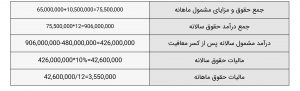

براساس ماده ۸۵ نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیر دولتی مازاد بر مبلغ تعیین شده سالانه در ماده ۸۴ این قانون و تا هفت برابر آن به نرخ سالانه ده درصد (۱۰٪) و نسبت به مازاد آن بیست درصد (۲۰٪) محاسبه میشود. برای مثال کارگری که ماهانه ۶۵،۰۰۰،۰۰۰ ریال حقوق و ۱۰،۵۰۰،۰۰۰ ریال مزایای مشمول دریافت می نماید بایستی مالیاتی به شرح ذیل پرداخت کند:( این مالیات براساس معافیت سال ۱۴۰۰ محاسبه شده است)

نکته: پرداختهایی که کارفرمایان به اشخاص حقیقی غیر از کارکنان خود که مشمول پرداخت کسورات بازنشستگی یا بیمه نمی باشند، با عنوان حق مشاوره، حق حضور در جلسات، حق التدریس و حق پژوهش پرداخت می کنند، بدون رعایت معافیت ماده ۸۴ قانون مشمول مالیات مقطوع به نرخ ده درصد (۱۰٪) می باشد. (تبصره ماده ۸۶ ق.م.م)